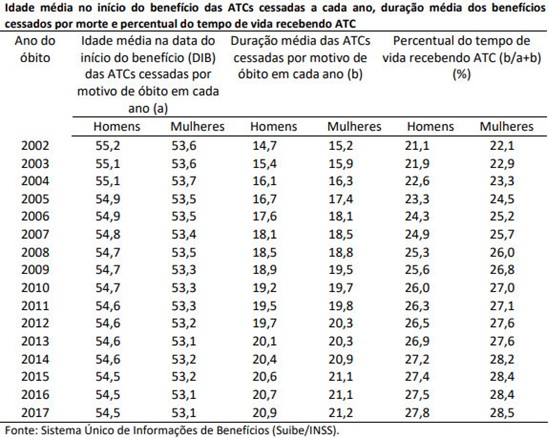

A longevidade dos brasileiros começa a ter reflexos na seguridade social. Em uma década e meia, a duração média dos benefícios de aposentadoria por tempo de contribuição concedidos pelo INSS saltou de 14,7 anos para 20,9 anos, no caso dos homens, e de 15,2 anos para 21,2 anos, no caso das mulheres, segundo estudo do Ipea (Instituto de Pesquisa Econômica Aplicada).

Além disso, a combinação entre a redução da idade no início da aposentadoria por tempo de contribuição e o aumento de sua duração – 6,2 anos a mais de duração entre os homens e 6 anos a mais entre as mulheres – fez com que o tempo do gozo também aumentasse. No público estudado pelo Ipea, ele passou de 21,1% do total da vida do beneficiário, em 2002, para 27,8%, em 2017.

Como aponta o estudo do Ipea, o Brasil se encontra no âmbito de um rápido e intenso processo de envelhecimento populacional que vai gerar, nas próximas décadas, uma profunda alteração na estrutura demográfica brasileira. “Haverá uma redução da participação da parcela da população economicamente ativa e contribuinte da Previdência Social (15 a 64 anos), concomitantemente com o incremento da importância relativa dos grupos de idosos que tradicionalmente representam a maior parte dos beneficiários”, sinaliza o relatório.

“Os impactos serão amplos e profundos”, avaliam os pesquisadores Alexandre Zioli Fernandes, Carolina Fernandes dos Santos, Otavio Jose Guerci Sidone e Rogério Nagamine Costanzi. Mantido o cenário atual, “a tendência natural é de impactos negativos sobre o crescimento econômico, com forte pressão sobre as despesas com Previdência, saúde e assistência social, ou seja, sobre a seguridade social como um todo”.

Embora tal processo decorra de fatores positivos, como redução da mortalidade infantil e aumento da expectativa de vida em todas as idades, “também é um desafio que exigirá planejamento de médio e longo prazo por parte dos gestores das políticas públicas”, ponderam.

Quer saber quando você vai se aposentar segundo a proposta de reforma da Previdência? Clique aqui e conheça o simulador que desenvolvemos para você.

Em um cenário sem reforma, o Ipea projeta que a atual relação de dois contribuintes para cada beneficiário pode progredir rapidamente para de um para um contribuinte até meados da década de 2040. Nas décadas de 2050 e 2060, poderia haver mais beneficiários do que contribuintes.

Mesmo entendendo que essas projeções não devam se concretizar, pelo simples fato que antes disso deve haver uma Reforma da Previdência, o ponto fundamental, dizem, é que “a atual trajetória previdenciária é insustentável e explosiva, bem como coloca riscos e forte pressão sob o pacto intergeracional que sustenta a Previdência Social no Brasil”.

Para Aldo Simionato Filho, que tem pós-graduação em direito previdenciário, “não há dúvida de que uma majoração da expectativa de vida impõe a necessidade de uma reforma, a fim de evitar o aumento desse saldo negativo”.

Ele reforça, no entanto, que “são necessárias alterações não apenas nas regras para aposentadoria dos trabalhadores do setor privado, mas também do setor público e, principalmente, na aposentadoria dos militares, cujo déficit ‘per capita’ é maior que em todos os outros regimes”.

Regras da aposentadoria por tempo de contribuição

A Reforma da Previdência hoje em discussão estabelece uma idade mínima para que o trabalhador tenha direito a se aposentar, como forma de atacar benefícios precoces que oneram os cofres públicos e reverter o déficit esperado de R$ 218 bilhões no sistema público que atende aos trabalhadores do setor privado. E foca, em especial, a aposentadoria por tempo de contribuição.

“Essa modalidade de aposentadoria foi criada em 1960, quando era natural que o cidadão se empregasse em uma empresa no início de sua vida de trabalho e permanecesse nela até se aposentar”, explica o contador Emerson Costa Lemes, autor de “Cálculos de Liquidação de Sentença Previdenciária” e “Manual dos Cálculos Previdenciários: Benefícios e Revisões” (ambos da Juruá Editora).

A partir dos anos 80, a rotatividade de mão de obra nas empresas virou rotina. “Logo, as pessoas passaram a ficar mais frequentemente desempregadas. Quem conseguiu permanecer mais tempo no emprego ou se reempregar com maior velocidade completou o tempo necessário de contribuição com menor dificuldade.”

Significa também, avalia Emerson, que esse trabalhador estava mais preparado para o mercado, a ponto de se recolocar com maior facilidade. Para ele, não faz sentido chamar isso de privilégio dos mais ricos. “É resultado do esforço daquele trabalhador, seja em se aperfeiçoar, seja em prestar um bom serviço.”

As regras atuais permitem que, após 30 anos (mulher) e 35 anos (homem) de recolhimento ao INSS, trabalhadores se aposentem. Em 2017, as mulheres obtiveram esse benefício, em média, com 53 anos, e os homens, com quase 56. O valor médio foi de R$ 2.320,95, enquanto na aposentadoria por idade foi de cerca de R$ 1.000.

Notícias, matérias e entrevistas sobre tudo o que você precisa saber. Clique aqui e participe do grupo de Whatsapp do Instituto de Longevidade!

“Alterar esse benefício trará impacto mínimo às contas previdenciárias”, opina Emerson. “Primeiro, precisamos entender que as aposentadorias por tempo de contribuição correspondem a apenas 28% dos benefícios pagos pelo INSS, segundo dados extraídos do Anuário Estatístico da Previdência Social 2017.”

Os especialistas lembram que nas regras atuais já existem dispositivos que fazem a adequação demográfica: o fator previdenciário e a regra de pontos, incentivando os trabalhadores a retardarem o pedido de aposentadoria.

“O que realmente precisa ser feito para melhorar as contas da Previdência é investir em gestão”, avalia Emerson, exemplificando que “há milhares de imóveis de propriedade da Previdência Social abandonados e que poderiam ser vendidos ou mais bem utilizados pelo poder público”.

Aldo destaca que “toda reforma deve ser realizada com parcimônia”, levando-se em consideração, principalmente, a função social do Direito Previdenciário, “reduzindo-se ao máximo os privilégios a determinadas classes e o impacto aos segurados de baixa renda, estimulando a discussão do tema em todos os setores da sociedade".